ЦЕНТРАЛЬНА АЗІЯ – ЄВРОПЕЙСЬКИЙ СОЮЗ (+УКРАЇНА): ПЕРСПЕКТИВИ І ВИКЛИКИ

Авторська група:

Михайло Гончар, Оксана Іщук, Сергій Лесняк

Вступ. Палітра інтересів зовнішніх гравців

Не маючи виходу до Світового океану, затиснута в континентальному просторі між Каспієм на заході та Китаєм на сході, Росією на півночі та Іраном і Афганістаном на півдні, центральноазійська п’ятірка (Казахстан, Туркменістан, Узбекистан, Киргизстан, Таджикистан) усе ще інерційно перебуває в полі впливу Росії, ослабленій війною проти України. Водночас, регіон має зростаючу стратегічну значимість для інтересів глобальних гравців – ЄС та Китаю.

ЄС має значні інтереси в Центральній Азії, враховуючи як її стратегічну роль в якості сполучної ланки між Європою та Азією, так і величезні мінеральні та енергетичні ресурси. Ресурси ЦА, по суті, мають найважливіше значення для ЄС. Хоча ринковий потенціал регіону з 70 мільйонами населення не є таким вже значущим на тлі Китаю чи Індії, однак, населення країн динамічно зростає. Разом з цим зростають і міграційні виклики для ЄС, зокрема, в контексті наслідків агресивної політики Росії щодо сусідів, становища в Афганістані та Ірані.

Не залишається Центральна Азія поза американською увагою, хоча вона поступово знижувалась, починаючи з середини нульових років. В 2005 році була ліквідована авіабаза США Карші–Ханабад в Узбекистані, у 2014 році авіабаза Манас в Киргизстані. І зрештою, ганебне завершення 2021 року 20-річної воєнної кампанії в Афганістані не тільки підірвало авторитет Вашингтону в регіоні, але й створило враження для Пекіну та Москви про глобальну слабкість позицій США та НАТО. Тим не менше, США розглядають регіон як значущий в контексті протидії китайській експансії. Подібним чином Центральну Азію розглядають і в Японії та Південній Кореї.

Туреччина – ще один геополітичний гравець, який розглядає регіон як природний ареал тюркського світу і намагається використати його для закріплення і просування своїх інтересів. Однак, попри усі зусилля Анкари, країни Центральної Азії доволі обережні щодо солідаризації з пантюркістськими та османістськими настроями Анкари. На відміну від Китаю та Росії, Туреччина безпосередньо не межує з регіоном і це обмежує її вплив.

Інший історичний гравець в регіоні – Індія – є менш помітною. Центральна Азія вважається частиною «розширеного сусідства» Індії. У зв’язку із зростанням китайської присутності в регіоні та стратегічного партнерства Пекіна та Ісламабада, з якими Делі має проблемні відносини, у 2012 році було сформульовано політику Connect Central Asia. Однак, Індія географічно відділена від ЦА гірськими масивами Гіндукушу і не має безпосереднього виходу на регіон, тому індійські впливи значно слабші від інших глобальних гравців.

Те ж саме стосується і Пакистану, який присутній в регіоні економічно, але впливи якого мають обмежений характер. Впливи, які мають враховуватися в ЦА, але не є визначальними – це впливи радикального ісламу іранських аятолл та афганських талібів, які є однозначно антизахідними і такими, що непокоять світські регіональні режими.

Центральна Азія для України була доволі значущим регіоном в силу радянських ланцюжків виробничої кооперації в певних галузях, а також з енергоресурсної позиції – імпорт та транзит нафти й газу з Казахстану та Туркменістану до України й через Україну до Європи. Однак, у всіх двосторонніх відносинах України з країнами регіону завжди незримо був присутній третій учасник – Росія. Роль останньої завжди була деструктивною – ізолювати Україну від регіону, як і країнам Центральної Азії ускладнити відносини з Україною. До того ж, після Помаранчевої Революції 2004 року та Революції Гідності 2014 року, авторитарні режими країн регіону як під впливом Росії та Китаю, так і остерігаючись експорту «кольорової революції», не були зацікавлені у розвитку відносин з Україною.

Фактично Росія, вторгненням в Україну у 2014 році загальмувала, а згодом у 2016-му заблокувала торговельно-економічні відносини між Україною та країнами регіону, використовуючи своє транзитне розташування. Очевидно, що пряме збройне вторгнення РФ в Україну у лютому 2022 року тільки посилило ізоляцію України від Центральної Азії. Якщо раніше в торговельних цілях можна було скористатися транспортними маршрутами в обхід РФ – через Чорне море, Південний Кавказ та Каспій – то блокада ЧФ РФ чорноморських портів України унеможливила використання й цього маршруту.

Показово, що зараз режими в країнах Центральної Азії, які мають тісні зв’язки з Росією, намагаються не проявляти чіткої позиції щодо агресії проти України, не засуджуючи її, не голосуючи в ООН на підтримку України, утримуючись або й уникаючи голосування.

Вектори розвитку Росії та Казахстану як провідної країни ЦА на тлі агресивної політики РФ все сильніше розходяться, створюючи між ними нові зони напруги. З урахуванням російського бачення північних територій Казахстану в якості «исконно русских земель» та недостатності підтримки Москви з боку Астани у війні проти України (за уявленнями Кремля), Росія може планувати «спеціальну військову операцію» проти південного сусіда, однак, навряд чи буде здатна одночасно вести війну на два фронти.

ЄС – Україна – Центральна Азія: сировинний вимір відносин.

Проблемна поведінка важливих торговельних партнерів Євросоюзу – КНР та РФ – поставила Брюссель перед необхідністю диверсифікації критично важливого імпорту. Що стосується Росії, то це відноситься, передусім до сфери енергетичних ресурсів, а стосовно Китаю – критичних сировинних матеріалів (КСМ), які мають ключове значення для виробництва високотехнологічної продукції, функціонування цифрової економіки, зеленого переходу, безпеки і оборони Європи.

Фактично, у випадку Центральної Азії ЄС кидає виклик Китаю, який вже давно розглядає регіон як свій сировинний придаток, розташований на західному кордоні. Передусім, це стосується енергетичних ресурсів, але дедалі більше Пекін звертає увагу і на КСМ саме з позиції збереження монопольного або домінуючого статусу Китаю в їх постачанні для західних економік, особливо, ЄС.

ЄС сформулював цілі своєї мінерально-сировинної політики, з поміж яких ключовими є:

- забезпечення сталого постачання критичної сировини з третіх країн;

- формулювання та включення умов доступу до мінеральних ресурсів в усі дво- та багатосторонні торговельні угоди ЄС з третіми країнами;

- створення мінерально-сировинних комплексів в країнах, що мають відповідні ресурси.

(Див. Додаток 1 «ЄС: критичні сировинні матеріали»)

У вересні 2022 р. голова ЄК Урсула фон дер Ляєн оголосила про законодавчу ініціативу щодо КСМ з метою подолання залежності ЄС від КНР: «Ми повинні уникати того, щоб знову стати залежними, як це сталося з нафтою і газом»[1].

ЄС, і передусім Німеччина, зацікавлені в співпраці щодо КСМ і особливо у частині рідкоземельних металів (РЗМ). У німецькій економіці відзначаються тривожні настрої. За деякими оцінками, залежність Німеччини від поставок КСМ, особливо з Китаю, значно серйозніша, аніж залежність від російських енергоносіїв. У випадку зупинки їх постачання це завдасть мультиплікативного удару по німецькій промисловості. Оскільки багато країн вважають видобуток РЗМ занадто дорогим і брудним, Китай користається своїм домінуванням, а почасти й монополією глобальному ринку РЗМ, і в найближчому майбутньому це може стати проблемою. «Без цих ресурсів не буде переходу на відновлювані джерела енергії, не буде електромобільності, не буде цифровізації, не буде індустрії 4.0, але також не буде розвитку інфраструктури і конкурентоспроможної оборонної індустрії», ‒ попереджає президент Федерації німецької промисловості (BDI) Зіґфрід Русвурм[2]. Як показує аналіз Єврокомісії за 2020 рік, 65% сировинних матеріалів для електродвигунів завозиться з Китаю. Виробництво турбін вітрогенераторів та сонячних панелей забезпечується на понад 50% викопними ресурсами КНР[3].

Відтак закладання підґрунтя для співпраці ЄС з ЦА щодо постачання РЗМ є важливим на майбутнє в разі, якщо Пекін перестане їх експортувати, або Захід відреагує санкціями на погіршення становища навколо Тайваню.

На відміну від нафти та газу, національних запасів РЗМ та мінералів, необхідних для сучасної промисловості, не існує, а країни ЄС і зокрема Німеччина є дуже вразливими у питанні мінеральних ресурсів. В німецькому експертному середовищі вже зародилась думка про те, що за аналогією з «поворотним моментом» в сфері енергетики, проголошеним канцлером Олафом Шольцем після початку вторгнення Росії в Україну, постачання КСМ та мінеральної сировини у цілому до Німеччини мають стати стратегічно важливими для національної безпеки.

Фактично, в ЄС на Україну та країни Центральної Азії дивляться переважно з позиції доступу до КСМ. Проблема полягає у тому, що у випадку азійських країн Європі доводиться мати справу з авторитарними режимами, які в основі своїй мало чим відрізняються від російського чи китайського. У випадку з Україною ЄС має справу з демократією, яка розташована по сусідству з ЄС, наявне коротке логістичне плече, але немає такого сировинного розмаїття, як у випадку Казахстану. Однак, надра України та накопичені століттями вуглевидобутку донбаські терикони і відвали гірничо-видобувної промисловості в інших регіонах є привабливими сировинними ресурсами для переробки.

Україна – ЄС: сировинна синергія?

Пріоритетними для вирішення завдання забезпечення економік країн-членів ЄС критичною сировиною є, передусім, країни-сусіди, що вигідно як з логістичної, так і геоекономічної позицій. Україна є країною-сусідом ЄС, більш того, з 2022 року вона кандидат на членство в ЄС.

В Україні прийнято загальнодержавну програму розвитку мінерально-сировинної бази на період до 2030 р., яка ставить мету перетворення країни на державу, що є важливою складовою світового мінерально-сировинного комплексу за обсягами використання стратегічно важливих корисних копалин і за масштабами залучення іноземних інвестицій.

У доповіді представника Державної комісії України по запасах корисних копалин на 7-й міжнародній науково-практичній конференції «Надрокористування в Україні. Перспективи інвестування», яка відбулась у Львові у листопаді 2021 року, особливо відзначено: «Проаналізувавши дані Державного балансу запасів корисних копалин та наявних проявів України, та порівнявши з представленими в таблиці критичних для Європейського союзу позицій, можемо відзначити певний ресурсний потенціал нашої держави, що дає можливості налагодження видобутку та постачання переважної більшості визначених елементів[4]… За розвіданим запасами і прогнозними ресурсами літію Україна може вважатися найбагатшою в Європі країною. Вона може не тільки повністю задовольнити свої потреби, але й забезпечити потреби європейського ринку у літієвій сировині[5]… Основними претендентами на залучення у видобування є така критична сировина як титан, літій, берилій, природний графіт»[6].

Прем’єр-міністр України Д. Шмигаль наголосив під час виступу на бізнес-форумі щодо стратегічного партнерства у сировинній сфері Україна-ЄС у межах Європейського тижня сировини у листопаді 2022-го: «Україна готова з ЄС докладати зусиль для досягнення повної незалежності від російських ресурсів. У 2021 році Україна входила до топ-10 країн за видобутком титану, залізної руди, каоліну, марганцю, цирконію, графіту. Серед 120 видів корисних копалин, що споживаються у світі, в надрах України виявлено 117. Більше того, у нас зосереджені поклади 22 з 30 корисних копалин, які входять до переліку критичних для ЄС. Серед них: літій, берилій, рідкоземельні елементи, нікель і кобальт»[7].

Окрім цього слід взяти до уваги, що в Україні чималий обсяг техногенних відходів, які є, з-поміж іншого, сировиною для вилучення РЗМ. Накопичений обсяг оцінюється в 35-36 млрд. тон[8]. Це співставно з обсягами відходів гірничо-металургійного комплексу Казахстану в 30 млрд. тон[9].

На листопадовому 2022 року Тижні сировини у Брюсселі віце-президент Єврокомісії Марош Шефчович відзначив: «Інтегруючи Україну в ланцюжки створення вартості ЄС, ми диверсифікуємо наші постачання, зміцнимо нашу промислову базу, водночас допомагаючи відновити зруйновану війною економіку України. Це також сприятиме нашим зусиллям із запобігання використанню сировини як зброї»[10]. «Наше партнерство може бути безпрограшним і принести плоди для обох сторін. Для України це допоможе наблизити свою політику та нормативно-правову базу до ЄС, а також розвинути та краще інтегрувати ланцюжки створення доданої вартості сировини та акумуляторів на нашому внутрішньому ринку… Для ЄС це буде ключовою частиною наших зусиль щодо диверсифікації наших джерел критичної сировини, одночасно зміцнюючи наше європейське ноу-хау та промислову базу, що має вирішальне значення для збереження нашої глобальної конкурентоспроможності»[11].

Центральна Азія – ЄС: критична сировина.

У червні 2019 року ЄС ухвалив нову Стратегію щодо Центральної Азії[12], яка окреслює стратегічні інтереси в регіоні та пропонує налагодити міцніше партнерство, щоб регіон розвивався як більш стійкий, процвітаючий і тісно взаємопов’язаний економічний і політичний простір. У Стратегії задекларовано три пріоритетні напрями відносин ЄС з регіоном ЦА[13]:

1) інвестиції в регіональне співробітництво;

2) партнерство заради підвищення стійкості країн Центральної Азії;

3) партнерство для процвітання з акцентом на приєднання держав регіону до СОТ.

Нова стратегія ЄС також орієнтує на підготовку програми допомоги Євросоюзу на період 2021-2027 років. Переговори щодо «угод нового покоління» про розширене партнерство та співпрацю (Enhanced Partnership and Cooperation Agreements) з країнами Центральної Азії забезпечили потужний інструмент для формування більш сучасного та диверсифікованого партнерства, що виходить за рамки порядку денного «торгівлі та допомоги».

Дозволивши Китаю та Росії зміцнити з початку ХХІ століття контроль над регіоном Центральної Азії, ЄС тільки зараз усвідомив його важливість в контексті успіху реалізації зеленого переходу та покінчення з ерою викопних енергоресурсів і залежності від Росії. Зелений перехід неможливий без доступу до КСМ. А Центральна Азія, і в першу чергу Казахстан, є клондайком КСМ.

Країни Євросоюзу активні в регіоні ЦА як інвестори. Глава європейської дипломатії Жозеп Борель навів показову статистику: «На частку ЄС припадає понад 42% загального обсягу прямих іноземних інвестицій в Центральну Азію, у порівнянні з 14,2% у США, 6% у Росії та 3,7% у Китаї»[14]. Показовим прикладом є Казахстан. За статистичними даними Астани, за 30 років в економіку Казахстану залучено понад 160 млрд. дол. США інвестицій з ЄС[15]. Розвивається і торгівля ЄС з країнами регіону (див. Додаток 2 «Торгівля та економічні відносини, фінансова допомога ЄС Центральній Азії»).

Однак, не дивлячись на це, в регіоні домінує не Європа, а споріднені з місцевими авторитарними режимами Москва та Пекін. Звісно, центральноазійські режими зацікавлені у ринку ЄС як платоспроможному й високодохідному. Але, як відзначає Ж. Борель, країнам бракує можливостей доступу до європейських і світових ринків, які не проходять через Росію або не залежать від неї[16]. Маршрути в обхід Росії існують – через Каспій та Південний Кавказ, а далі через Туреччину або ж через Чорне море й Україну чи Румунію до Європи. Однак, проблема цих маршрутів – складність синхронізації інтересів чималої кількості країн, національних митних режимів, а головне – прихована і явна протидія з боку Росії, використовуючи тиск як на країни Центральної Азії, так і країни Південного Кавказу.

Ключова країна Центральної Азії – Казахстан. Саме йому ЄС відводить пріоритет у відносинах з регіоном. Візит президента Європейської Ради Шарля Мішеля 26-27 жовтня 2022 року до Астани та підписання на рівні голови Єврокомісії Урсули фон дер Ляєн і прем’єр-міністра Казахстану Аліхана Смаїлова 7 листопада п.р. меморандуму про взаєморозуміння про сировину, батареї та відновлюваний водень, недвозначно вказує на те, чого бажає ЄС від Казахстану[17]. Глава європейської дипломатії Ж. Борель на саміті в Самарканді 20 листопада підкреслив, що Казахстан є ключовим партнером ЄС як основне джерело імпорту нафти (близько 8% загального імпорту ЄС), а також газу, урану та іншої важливої сировини[18].

Особливу увагу слід звернути на те, що ЦА багата на уранову сировину. Її видобуток, збагачення та експорт мають глобальне значення. Казахстан займає друге місце у світі по запасах урановмісної сировини та є світовим лідером за обсягом видобутку, Узбекистан – на 9-му місці за обсягами запасів та на 5-му місці за видобутком (для порівняння: Україна на 6-місці по запасах та на 9-му за обсягами видобутку, Росія – на 10-му та 7-му відповідно)[19] [20].

Однак, урановий сектор Казахстану фактично перебуває під контролем «Росатому» ‒ це реалізовано через спільне підприємство «Казатомпром» та дочірньої структури «Росатому» – компанії Uranium One Inc, яка займає четверте місце у світі за обсягом видобутку уранової сировини[21]. Фактично, діючи політичним тиском з боку Москви на Астану і знищуючи конкуренцію на світовому ринку, «Росатом» підпорядкував собі видобуток уранової сировини в Казахстані. Загалом постачання її з Росії, Казахстану та Узбекистану покривають 50% попиту США, що вже створило проблему для національної безпеки Сполучених Штатів в контексті погроз РФ припинити постачання уранової сировини недружнім країнам.

«Росатом» також намагається нав’язати обом країнам власні проекти будівництва АЕС за білоруською схемою і з Узбекистаном вже є попередня домовленість про будівництво АЕС з двома енергоблоками. У випадку реалізації цих проектів, вони стануть ще одним ланцюгом збереження провідних країн ЦА в зоні російського впливу та гальмування їх співпраці з ЄС.

Для зеленого переходу ЄС чотири технології відіграють особливо важливу роль у перетворенні енергії та створюють залежності від конкретних КСМ: сонячні панелі, вітрові турбіни, електротранспорт та електричні батареї[22]. Казахстан має поклади 16 з 22 КСМ. Отже він є ключовою країною-постачальником матеріалів для екологічно чистих енергетичних технологій, необхідних для зеленого переходу. Узбекистан є другим з 11 позиціями, тоді як Таджикистан і Киргизстан мають високий потенціал лише для окремих КСМ[23]. Туркменістан не розглядається із-за повної закритості цієї країни в цілому і щодо доступу до геологічної інформації зокрема.

Китай – Європа: конкуренція за Центральну Азію.

На відміну від ЄС, Китай має 3300 км кордону з країнами Центральної Азії і працює над забезпеченням логістичних ланцюжків, використовуючи свою глобальну ініціативу «Один пояс – один Шлях». ОПОШ є частиною китайської політики «виходу», яка була започаткована в 1990-х роках і спрямована на придбання мінеральних ресурсів, захопленні частки зовнішніх ринків, придбанні іноземних технологій і створенні низки глобальних китайських брендів[24].

До того ж основні родовища КСМ розташовані в Східному Казахстані, який межую з Західним Китаєм – СУАР. Китайські компанії вже домінують у видобутку КСМ у Киргизстані (9 компаній) і Таджикистані (8 компаній), де вони володіють більшістю ліцензій. Хоча Узбекистан відкрився для іноземних інвесторів лише у 2016 році, проте в найближчому майбутньому він має потенціал стати провідним регіональним експортером критичних матеріалів для екологічно чистих енергетичних технологій[25].

Китай став головним імпортером більшості КСМ Казахстану. ЄС і США не входять до числа основних імпортерів. Традиційно Росія була головним імпортером мінеральних ресурсів з Центральної Азії в 1990-х і 2000-х роках, але КНР перебрала цю роль після 2010 року. Китай значно збільшив імпорт казахстанського цинку, свинцю, міді та інших корисних копалин після 2017 року. Показовим є імпорт молібдену, який використовується у виробництві вітрових турбін. Він зріс на 444% у 2020 році порівняно з рівнем 2017 року[26]. Казахстан став другим за величиною експортером хрому до Китаю після ПАР в 2019 р. Нікель і кобальт, які Китай імпортує з Центральної Азії, використовуються у виробництві літій-іонних батарей.

Враховуючи попит Китаю на КСМ, а також зручне розташування регіону, експорт мінеральної сировини з Центральної Азії продовжуватиме зростати, а разом з цим її економічне та політичне значення з одночасними амбіціями Пекіну ізолювати регіон від Заходу, передусім, ЄС та США. Паралельно КНР робитиме усе, щоб не дати ЄС можливості унезалежнитись від китайських постачань КСМ та перешкодити західним інвесторам закріпитись в гірничому секторі Центральної Азії, по аналогії з тим як це відбулось в 90-х – 2000-х в нафтовидобувному секторі Казахстану, де були реалізовані мегапроекти «Тенгіз», «Кашаган», «Карачаганак» обсягом в десятки мільярдів євро інвестицій кожний.

Казахстан є однією з перших країн, які чітко заявили, що буде спільно з Китаєм розвивати ОПОШ. Стратегія розвитку «Казахстан-2030» суголосна з китайською ініціативою. З моменту початку її реалізації у 2013 році через Казахстан пройшли 11 міжнародних транспортних маршрутів, у тому числі 6 транскордонних автомобільних маршрутів, таких як «Шосе Шуансі» загальною протяжністю 2700 кілометрів, а також 5 маршрутів, що ведуть до Перської затоки та Південно-Східної Азії. Транскордонні залізничні лінії перетворили Казахстан на транзитний транспортний вузол. Після відкриття «China Railway Express» Казахстан став транзитною країною на шляху до Європи, і час транспортування вантажів значно скоротився, займаючи лише від 6 до 13 днів.

Китайська експансія в регіоні особливо помітна на прикладі слабших країн – Киргизстану та Таджикистану. Обидві країни досягли високого рівня залежності від китайських кредитів, що дозволяє їх розглядати в числі групи країн «китайської боргової пастки» (Джибуті, Шрі-Ланка, Лаос, Пакистан, Чорногорія, Албанія тощо)[27]. КСМ Киргизстану та Таджикистану – це сфера, де Китай може отримати контроль над інфраструктурою видобутку в обмін на послаблення боргової залежності[28]. У 2011 році парламент Таджикистану проголосував за ратифікацію угоди про передачу КНР близько 1000 квадратних кілометрів території в обмін на відмову від великого непогашеного боргу, який обчислюється сотнями мільйонів доларів. Концесія на видобуток золота виявилася ще одним способом погашення боргів[29].

Таким чином, Китай, маючи безпосереднє сусідство з ЦА і передусім, з найбільшою країною регіону Казахстаном, має стратегічну перевагу перед Євросоюзом як у конкуренції за вплив на близькі за духом авторитарні режими, так і за КСМ.

ЄС – Україна – Центральна Азія – Китай: енергетичний вимір.

Казахстан та Туркменістан мають значні поклади енергоресурсів. Казахстан – нафти (12-те місце у світі за обсягом запасів[30]), Туркменістан – газу (6-те у світі[31]). Протягом півтора десятиліть після розпаду СРСР, Україна була споживачем та транзитером нафти та газу з цих двох країн Центральної Азії. Росія на системній основі докладала зусиль, щоб ізолювати Казахстан та Туркменістан від транзиту через Україну в Європу та припинити прямий імпорт енергоресурсів з цих країн. Загалом Росії це вдалось.

Зараз експорт нафти з Казахстану здійснюється маршрутами виключно через територію РФ – або у напрямку порту Усть-Луга через нафтопровід Атирау – Самара і далі БТС–2, або ж на Чорне море. Росія практично відсікла казахстанську нафту від системи «Дружба», якою частина експорту потрапляла до Центральної Європи через Україну (див. карту-схему 1).

https://jpt.spe.org/caspian-oil-and-gas-leverages-strengths-to-survive-in-a-low-carbon-world

Інший напрямок експорту нафти з Казахстану – термінал «Южная Озереевка» на Чорному морі через нафтопровід Тенгіз – Новоросійськ, куди прямує нафта європейських та американських інвесторів з мегапроектів «Кашаган», «Тенгіз», «Карачаганак» (див. карту-схему 1 вище).

Схожа історія з туркменським газом. Традиційно він надходив до Росії по збудованій в радянські часи трубопровідній системі Середня Азія – Центр. По схемі заміщення він потрапляв до України та Європи, а також транзитом через ГТС України. З 2009 року Росія, через штучно створену аварію на газопроводі, різко обмежила імпорт газу з Туркменістану, як такого, що створював конкуренцію постачанням в Україну та ЄС від «Газпрому» (див. карту-схему 2).

http://news.bbc.co.uk/1/hi/world/asia-pacific/6649169.stm

Водночас Росія докладала і докладає зусиль по унеможливленню реалізації Туркменістаном, Туреччиною та європейськими компаніями проектів, пов’язаних з постачанням туркменського газу до Європи по незалежному від РФ маршруту. ЄС включив туркменський газ в 2000-х до амбітного плану «Південного газового коридору», частина якого вже функціонує для транспортування газу з азербайджанського родовища Шах-Деніз на Каспії через Грузію до Туреччини, а звідти трубопроводом TANAP та Трансадріатичним газопроводом на ринок ЄС. План передбачав, що Туркменістан буде постачати близько 30 млрд куб.м. газу щорічно через Транскаспійський газопровід і означеним вище маршрутом газ буде експортуватися до Європи[32]. Однак, проекти Транскаспійського газопроводу та «Набукко» явною і прихованою протидією Росії, слабкою політичною волею ЄС та довготривалою політично мотивованою заангажованістю провідної політичної та економічної потуги ЄС Німеччини на «дешевий російський газ», лишаються на папері впродовж двох десятиліть (див. карту-схему 3 вище).

14 грудня ц.р. відбувся тристоронній саміт Туреччина-Туркменістан-Азербайджан в м. Аваза, присвячений питанню доставки туркменського газу, на якому Р. Ердоган підтримав створення нового газопроводу, який міг би послабити залежність Європи від Росії : «Ми транспортуємо газ з Каспійського моря до Європи через (існуючий) коридор, який є основою Трансанатолійського газопроводу… Таким же чином потрібно розпочати роботу з транспортування туркменського газу на західні ринки»[33]. Однак, як і раніше залишається відкритим питання чи зрештою буде реалізований проект Транскаспію, чи як і неодноразово бувало протягом чверті століття, виявиться черговим фальшстартом, беручи до уваги нав’язливе бажання Росії розширити «Турецький потік» та створити газовий хаб на кордоні Туреччини з ЄС під власний газ і заблокувати таким чином появу туркменського на ринку Європи.

Становищем недостатньої активності ЄС в регіоні, залежністю центральноазійських режимів від РФ, їх залученістю в російські інтеграційні альянси (СНД, ОДКБ, ЄАЕС), протидією РФ диверсифікаційним проектам в європейському напрямку, повною мірою користається Китай. Практично, він замкнув на себе левову частку експорту туркменського газу та частину експорту нафти маршрутом Атасу – Алашанькоу з Казахстану (див. карту-схему 3).

Джерело: https://apjjf.org/-M-K-Bhadrakumar/3277/article.html

Економіка Туркменістану базується на експорті газу, на який припадає близько 80% державних доходів[34]. Експорт газу з Туркменістану в Китай є головним джерелом бюджетних надходжень. Туркменістан поставив Китаю близько 34 млрд. куб. м газу, ставши найбільшим експортером природного газу в КНР у 2021 р[35]. Після здачі четвертої гілки газопроводу Туркменістан – Узбекистан – Казахстан – Китай, домовленості щодо будівництва якої було досягнуто між Сі Дзіньпіном та Сердаром Бердимухамедовим під час цьогорічного саміту ШОС в Самарканді, експорт туркменського газу до КНР має збільшитися до 65 млрд. куб. м на рік[36]. Відтак даний проект є найбільшим конкурентом проектам російських трубопроводів Сила Сибіру-1 та -2 в намаганні Кремля переорієнтувати поставки на схід. Ідея Путіна щодо газового союзу РФ, Узбекистану та Казахстану з використанням вже існуючої інфраструктури була негативно сприйнята обома центральноазійськими країнами.

Зараз, на тлі кризи у відносинах з РФ, спричиненої як її агресією проти України, так і неринковою поведінкою «Газпрому» на газовому ринку, ЄС гарячково шукає альтернативи російському газу. В Брюсселі та Анкарі згадали про газ Центральної Азії. Однак, ключову роль

матиме консолідована підтримка з боку США та ЄС проектів видобутку та транспортування газу з Туркменістану до ЄС. Якщо би не американська підтримка в 90-ті роки проектів нафто- та газовидобутку в Азербайджані велика нафта Каспію та газ Шах Денізу так би й лишились річчю в собі.

Якщо США у своїй політиці в Центральній Азії повернуться до активної підтримки видобувних та транспортних проектів, виходячи зі своїх геостратегічних інтересів стримування Китаю і будуть діяти спільно з Євросоюзом, то газ Туркменістану може стати реальністю на ринку ЄС до кінця десятиліття.

Синергія дій США та ЄС посприяла би послабленню впливу Москви та Пекіну в Центральній Азії та на Південному Кавказі, що забезпечило би більшу свободу дій країнам регіону в реалізації проектів, які блокувала Росія. Передусім це проект Транскаспійського газопроводу.

Однак, як здається, подолати китайський та російський вплив на Ашгабат буде дуже нелегко. Цьому могла би посприяти позиція Анкари, проте Туреччина усе більше хилиться в бік ситуативних альянсів з авторитарними режимами Азії і меншою мірою готова сприяти США та ЄС. Та й режими центральноазійських країн не подолали страху перед загрозою «кольорових революцій», за якими, відповідно до їхніх уявлень, стоїть Захід. Туркменсько-російські зв’язки залишаються тісними. Показові перші два закордонні візити новообраного у березні 2022 р. президента Туркменістану Сердара Бердимухамедова до Москви та Тегерану. Вони є ознакою зовнішньополітичної орієнтації Туркменістану.

Для України успіх проектів з видобутку та транспортування в Європу газу з Центральної Азії мав би певне значення з позиції диверсифікації постачань. Постачання туркменського та азербайджанського газу були би можливі для України та Молдови реверсом з румунського напрямку, використовуючи вільні потужності Трансбалканського газопроводу, обійденого «Газпромом» після реалізації проекту «Турецький потік».

Китай – Європа: Серединний шлях.

Попри ускладнення відносин між КНР та ЄС на тлі російської агресії проти України та відмови Пекіну долучитися до західних санкцій проти РФ, торговельно-економічні відносини між сторонами розвиваються, хоча й з великим негативним сальдо для ЄС. Імпорт ЄС із Китаю становив 363 млрд. євро у 2019 р., в той час як експорт ЄС до Китаю становив 198 млрд. євро. У 2021 році цифри зросли – 472 млрд. євро китайського імпорту до ЄС та 223 млрд. євро експорту ЄС до КНР[37].

1 квітня 2022 року відбувся саміт ЄС – Китай, 19 липня 9-й економічний і торговельний діалог високого рівня (див. Додаток 3 «Саміт ЄС – Центральна Азія»). Позиція Брюсселю полягає в тому, що ЄС і Китай є ключовими торговими партнерами, які відповідальні за формування спільних відповідей на глобальні економічні та торгові виклики, збої в ланцюгах поставок, глобальну відсутність продовольчої безпеки. З боку ЄС було чітко представлено позицію, що «загарбницька війна Росії проти України створює значні виклики глобальній безпеці та економіці»[38].

Попри погіршення двосторонніх політичних відносин, «ЄС залишається відданим взаємодії та співпраці, враховуючи вирішальну роль Китаю у вирішенні глобальних і регіональних проблем… ЄС продовжує мати справу з Китаєм одночасно як з партнером для співпраці та переговорів, економічним конкурентом і системним суперником»[39].

Фактично, на тлі політичних розбіжностей, спричинених як агресією Росії проти України, так і питаннями Гонконгу, Тайваню, Сіньцзяну, ЄС і КНР погодилися продовжувати співпрацю щодо запобіганню перебоям у ланцюжках товарних постачань і необхідності обміну інформацією щодо поставок певних КСМ, а також з питань глобальної продовольчої безпеки.

Російська агресія проти України та санкції з боку ЄС проти Росії вносять корективи у відносини ЄС – Китай. Хоча Китай не долучився до санкцій Заходи проти РФ, однак не бажає потрапляти під вторинні санкції, а тому намагається відповідним чином оптимізувати торговельні та логістичні схеми.

Зокрема, мова йде про можливість більшого використання інших маршрутів проекту ОПОШ, аніж магістральний через Росію та Білорусь до Європи. У цьому контексті Серединний маршрут – через Центральну Азію (Казахстан), Каспій, Південний Кавказ та Чорне море набуває більшого значення (див. карту-схему 4).

https://www.eeas.europa.eu/eeas/central-asia%E2%80%99s-growing-importance-globally-and-eu_en

31 березня 2022 року чотири країни – Грузія, Азербайджан, Туреччина та Казахстан – підписали заяву про розвиток Транскаспійського міжнародного транспортного коридору (ТМТК). Передбачається створення спільного підприємства між Грузією, Азербайджаном, Туреччиною та Казахстаном до середини 2023 року[40]. Казахстан спільно з країнами Південного Кавказу зацікавлений в розвитку Серединного маршруту з виходом на ЄС, як для збільшення транзитних вантажів з Китаю до Європи, так і для нарощування експортно-імпортних потоків між ЄС та країнами Центральної Азії. Показово, що Казахстан хоче скористатись ТМТК для експорту уранової сировини, щоб диверсифікувати маршрути постачання, які зараз пролягають виключно через Росію[41].

Для України важливе значення матиме північне – через Чорне море до портів Одещини – відгалуження Серединного маршруту. На можливості його вказують і в Скандинавії[42]. Однак, перспектива цього маршруту з’явиться лише після демілітаризації Чорного моря, ліквідації (виведення) ЧФ РФ з Азово-Чорноморського басейну.

Україна між ЄС та Китаєм: сценарій боргової пастки?

Україна вже побувала в борговій пастці. Російській. «Дешевий газ» від «Газпрому» обходився дорогою ціною для держави впродовж чверті століття. Хоча країна змогла вирватись з боргової пастки Кремля, а «Нафтогаз України» ще й домігся у правовому порядку виплати компенсацій від «Газпрому», проте війна, розв’язана Росією теж входить в цю ціну.

Паралельно з російським газо-флотським зашморгом, спричиненим Харківськими угодами 2010 року, Київ часів президентства В. Януковича став форсовано розвивати стратегічне партнерство з Китаєм й відмовився від євроатлантичної та європейської інтеграції. Революція гідності 2014 року, російська агресія проти України спричинили повернення країни на курс долучення до ЄС і НАТО.

Однак, китайський вектор, не дивлячись на зміни на політичному Олімпі України, інерційно продовжував зберігатись. Фактично це призвело до того, що Україна виявилась в зоні ризику потрапляння в китайську боргову пастку. Недружня політика Пекіна щодо України повністю проявилась в ході повномасштабного вторгнення Росії в 2022 році. Хоча поворот політичного керівництва країни в бік від Китаю остаточно ще не відбувся, практично, це є невідворотним на тлі російсько-китайського партнерства і фактичної відмови Пекіна від підтримки свого стратегічного партнера України. Та й намагання окремих осіб з політичного керівництва держави залучити КНР до процесу післявоєнної відбудови країни, зустрічає негативну реакцію в США та ЄС, які є основними донорами України і може стати перешкодою на шляху її долучення до НАТО та ЄС.

В подальшому, в повоєнний період Україні необхідно уникнути боргової пастки у відносинах з ЄС, який ймовірно намагатиметься компенсувати втрати від «війни в Україні» за рахунок нав’язування односторонньо вигідних умов доступу до КСМ. Важливо домогтися синергійного ефекту співпраці Україна – ЄС, з тим, щоб в Україні розвивався не тільки видобувний сектор КСМ, але й переробний разом з високотехнологічним виробництвом енергетичного обладнання для зеленого переходу та подальшої діджиталізації економіки та соціальної сфери.

Для того, щоб досягти ефекту синергії необхідно вже зараз створювати умови для крупних зарубіжних фондів, банків та інвестиційних компаній ЄС з акцентом на наданні пріоритетності в праві на участі в інвестиціях в розробку покладів критичної сировини в Україні в процесі її повоєнної відбудови. Питання критичної сировини є надзвичайно важливим для ЄС, з огляду на проблемні відносини з Китаєм та Росією, які розглядались як основне джерело її отримання.

Висновки. Рекомендації.

Оцінка депутата парламенту Казахстана Каната Нурова відображає сутність аморфної зовнішньої політики країн регіону, затиснутих в континентальній глибині Азії: «…Багатовекторність тепер небезпечна, але саме зараз треба дотримуватися цього курсу на ділі, щоб не виявитися втягнутим у міжнародний конфлікт. А це дуже нелегко, враховуючи географічне положення нашого регіону. Багатовекторність нашим країнам необхідна і для того, щоб не бути просто сателітами Росії».

За поточного стану справ країнам Центральної Азії було би доцільно максимально розширювати співпрацю не тільки з Європейським Союзом, а й зі Сполученими Штатами, однак антизахідні стереотипи та підозри не дають можливості це зробити.

ЄС не може претендувати на те, щоб поводитися як окрема держава, а його дипломатія в регіоні є «клаптиковою ковдрою з 27 країн-членів»[43]. Тому політика ЄС щодо ЦА повільна у виробленні та імплементації і тільки кризові явища змушують ЄС прискорюватись.

На жовтневому саміті лідери ЄС і п’яти країн Центральної Азії підтвердили свій намір зміцнити загальну співпрацю, що стало індикатором деякого зближення, спричиненого, з-поміж іншого, агресією Росії проти України, яка лякає обидві сторони – ЄС і країни ЦА.

П’ять країн ЦА змушені постійно зважувати на шальках терезів ціну економічної і політичної залежності від РФ в контексті збереження власної територіальної цілісності, беручи до уваги експансіонізм Росії. В особливо вразливій позиції перебуває Казахстан, північні території якого в Москві вважають російськими, а країну штучно створеною.

Допомога, яку надає Єврокомісія країнам ЦАробить ЄС першим допомоговим донором в регіоні. Вона сягнула €1,1 млрд. в період 2014-2020 років. Для порівняння: загальна сума пільгової кредитної допомоги ЄС, отриманої Україною протягом 2014 – 2020 років в рамках 5 програм, сягнула €4,41 млрд.[44] У зв’язку з російською агресією макрофінансова допомога ЄС Україні на 2023 рік запланована у розмірі €18 млрд. Це є свідченням більшої пріоритетності для ЄС країни-сусіда, порівняно з віддаленим регіоном ЦА з авторитарними режимами на чолі.

Багатий на вуглеводні, КСМ та уран Казахстан знаходиться в центрі глобального китайського проекту ОПОШ, мета якого поступове встановлення контролю над економікою країни та витіснення з регіону західних компаній і обмеження російських впливів.

Стратегію ЄС з інтерконективності, яка отримала назву «Глобальний шлюз», з витратами на технології та інфраструктуру в розмірі понад €300 млрд., багато хто розглядає як спробу відповіді на ОПОШ, однак, чи буде забезпечено достатній фінансовий потенціал ЄС для протидії китайському проекту поки що лишається питанням.

В умовах російської агресії проти України, транзитної блокади РФ українського експорту до Центральної Азії та відсутності прямого доступу країни до ЦА, перспективи економічної співпраці з країнами регіону виглядають примарними. Показовим є приклад Казахстану, з яким обсяг торговельних відносин скоротився чотирикратно за останні 10 років[45]

Без відновлення свободи мореплавання в Чорному морі, торгівля України з країнами Центральної Азії через Південний Кавказ та Каспій уявляється неможливою. Необхідна резолюція Європарламенту щодо свободи судноплавства в Чорному морі з відповідними подальшими кроками Єврокомісії у взаємодії з НАТО. Це сприятиме і пожвавленню торгівлі через ЄС та України з країнами ЦА через ТМТК, Південний Кавказ та Чорне море.

Казахстан, як провідна країна ЦА, попри зміну керманича, продовжує лишатися у російській сфері впливу та політично розглядати Україну як проблемну для себе прозахідну державу, а економічно як аграрного конкурента на глобальному зерновому ринку. З огляду на це, відносини з Казахстаном варто розглядати виключно через призму торгівельних відносин. Це також стосується і решти країн ЦА.

Українська дипломатія має співпрацювати зі США та ЄС й спрямовувати зусилля на санкції проти «Росатому» та його дочірніх компаній в ЦА з метою ослаблення ядерно-лобістських впливів Москви як в регіоні, так і в цілому. У випадку ЄС Резолюція Європарламенту від 19 травня 2022 року №2022/2653 (RSP) закликає до «негайного і повного ембарго на російський імпорт нафти, вугілля, ядерного палива і газу».

Україні необхідно ініціювати в ЄС та США зміну підходу до імпорту уранової сировини від існуючої схеми через дочірню структуру «Росатому» Uranium One Inc. до схеми прямих закупівель від казахстанського видобувника і доставці сировини по незалежному від РФ маршруту з використанням Транскаспійського міжнародного транспортного коридору.

Співпраця України з ЄС у царині КСМ є стратегічно важливою для обох сторін. Важливо домогтися синергії зусиль, а для Києва уникнути боргової пастки, розвиваючи співпрацю. Україна в повоєнний період може стати центром виробництва компонентів високотехнологічної продукції в рамках європейської кооперації та обладнання для зеленого переходу не тільки на основі власної сировини, але й з ЦА.

Українській стороні важливо бачити процеси, які відбуваються у відносинах між ЄС та країнами ЦА. Тому доцільно опрацювати питання можливості долучення до заходів діалогу ЄС – ЦА в якості спостерігача (на рівні посла у відповідній країні ЦА чи в Брюсселі в залежності від місця проведення заходу), використовуючи статус кандидата.

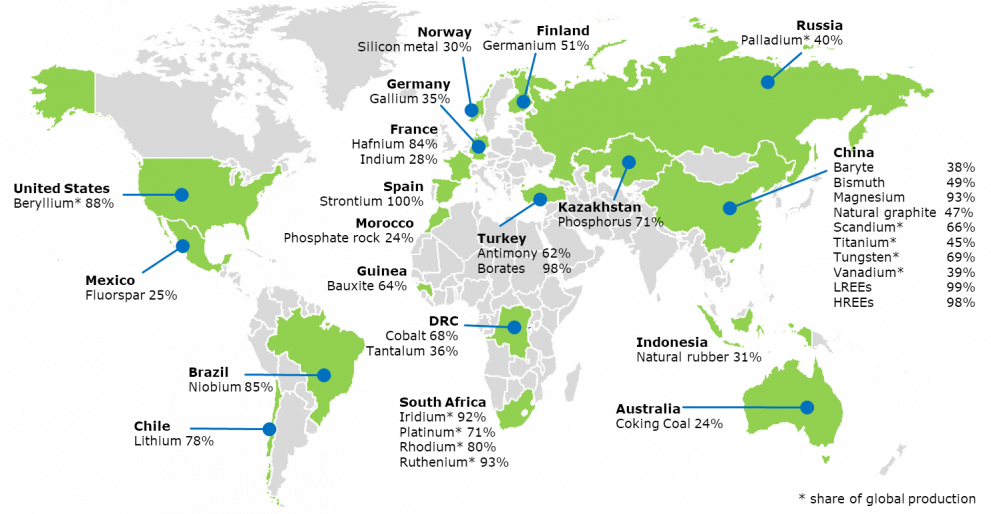

Додаток 1

ЄС: критичні сировинні матеріали.

У 2020 році у ЄС було переглянуто та розширено перелік критичних сировинних матеріалів. Список суттєво розширився і містить 30 КСМ у порівнянні з 14-ма у 2011 році чи 27-ма у 2017 році[46]. Вперше до списку додано боксити, літій, титан і стронцій.

| Критичні сировинні матеріали для ЄС, 2020 рік: | ||

| Сурма | Гафній | Фосфор |

| Барит | Важкі рідкоземельні елементи | Скандій |

| Берилій | Легкі рідкоземельні елементи | Кремній (метал.) |

| Вісмут | Індій | Тантал |

| Борат | Магній | Вольфрам |

| Кобальт | Природний графіт | Ванадій |

| Коксівне вугілля | Натуральний каучук | Боксити |

| Плавиковий шпат | Ніобій | Літій |

| Галій | Метали платинової групи | Титан |

| Германій | Фосфорити | Стронцій |

КСМ розділені на три групи відповідно до рівня ризику постачання:

- низький рівень ризику постачання: галій, гафній, магній, природний графіт, скандій, кремній металізований, титан;

- середній рівень ризику постачання: барит, берилій, вісмут, кобальт, коксівне вугілля, плавиковий шпат, важкі та легкі рідкісноземельні елементи, тантал, ніобій, фосфорит, фосфор

- (апатит), літій, стронцій;

- високий рівень ризику постачання: стибій, бор, германій, метали платинової групи, вольфрам, ванадій, боксити.

Країни, на які припадає найбільша частка постачання КСМ в Євросоюз:

Додаток 2

Торгівля та економічні відносини, фінансова допомога ЄС Центральній Азії.

Хоча ЄС є першим торгівельним партнером в регіоні ЦА, загальний товарообіг ЄС із Центральною Азією залишається низьким. ЄС є найважливішим торговельним партнером Казахстану, на який у 2021 році припадало майже 30% зовнішньої торгівлі Казахстану. Експорт до ЄС майже повністю припадає на нафтовий і газовий сектори, поряд з мінералами, хімікатами та продуктами харчування. З ЄС Казахстан імпортує продукцію машинобудування (32% від загального казахстанського імпорту), хімічну продукцію (25%) в т.ч. фармацевтичну продукцію (15% від загального обсягу імпорту), транспортне обладнання (12%) та сільськогосподарську продукцію (7%). У 2021 році експорт з Казахстану до ЄС склав €17,5 млрд., а обсяг імпорту з ЄС до Казахстану становив €5,6 млрд.

У 2021 році імпорт ЄС товарів з Таджикистану склав €162 млн, зокрема текстильної продукції. Експорт товарів із ЄС до Таджикистану становив 239 млн. євро. ЄС експортує в основному машини, мотори, транспортні засоби та фармацевтичні товари до Таджикистану. У 2021 році імпорт товарів ЄС з Узбекистану склав €476 млн., зокрема промислової на сільськогосподарської продукції, експорт ЄС склав €2,29 млрд.[47] Торгівля товарами між ЄС і Киргизстаном зросла до €337 млн. у 2021 році[48], з яких €263 млн. – це експорт з ЄС, зокрема промислової продукції. Імпорт товарів з Туркменістану до ЄС у 2021 був на рівні €517 млн., експорт з ЄС – €840 млн, зокрема промислової продукції. З огляду на великі запаси природного газу в Туркменістані, Меморандум про взаєморозуміння щодо співпраці в галузі енергетики, підписаний між ЄС і Туркменістаном у 2008 році забезпечує основу для обміну інформацією щодо енергетичної політики, дискусій щодо диверсифікації транзитних шляхів і сприяння відновлюваним джерелам енергії та енергоефективності.[49]

Членство всіх країн Центральної Азії в СОТ є передумовою для тісніших торгових та інвестиційних відносин з ЄС. Киргизстан, Таджикистан, Казахстан поступово приєднувались до СОТ в період з 1998 по 2015 роки, в той час як Узбекистан та Туркменістан досі не мають членства, останній набув статус спостерігача у 2020 році.[50]

Серед пріоритетів розвитку партнерства за вектором ЄС-Центральна Азія також становлення громадянського суспільства і підвищення його ролі. Порушення прав людини автократичними режимами Центральної Азії залишається слизьким питанням у відносинах із західними демократіями. З 2019 року відбувається щорічний Форум громадянського суспільства ЄС – ЦА, який є платформою для представників громадянського суспільства двох регіонів для сприяння розвитку партнерства.

Програми допомоги ЄС в Центральній Азії є невеликими, охоплюють соціально значущі і політично нейтральні ініціативи:

- SECCA: «Підтримка ЄС сталого енергетичного розвитку в Центральній Азії» – програма вартістю 6,8 млн. євро, спрямована на просування більш стійкого енергетичного балансу в регіоні ЦА. Програма спрямована на вирішення проблем зміни клімату шляхом оптимізації енергоефективності та розвитку відновлюваної енергетики.

- TEI ON DIGITAL CONNECTIVITY: Ця флагманська програма має на меті розвиток правового та регуляторного середовища для супутникового зв’язку, створити операторів супутникового зв’язку (SatComs) у країнах Центральної Азії з прямим підключенням до ЄС.

- TEI ON WATER, ENERGY AND CLIMATE CHANGE: флагманська програма спрямована на сприяння сталому управлінню водними та енергетичними ресурсами, збільшення інвестицій в енергетичний перехід у ЦА.

- CACCR: «Реагування на кризу COVID-19 у Центральній Азії» — програма вартістю 10,3 млн. євро, яка спільно фінансується ЄС та ВООЗ, що сприяє пом’якшенню впливу та контролю пандемії COVID-19 у регіоні, передбачає забезпечення вакцинами, створення системи планової імунізації, цифровізацію систем охорони здоров’я.

Додаток 3

Саміт ЄС – Центральна Азія.

На саміті країни Центральної Азії означили розрахунок на співробітництво з ЄС у створенні «ефективних транспортно-логістичних коридорів для виходу на ринок ЄС з урахуванням нових обмежень»[51]. Мова йшла про розвиток Транскаспійського мультимодального маршруту через Південний Кавказ і Туреччину, який буде гармонізований з Транс’європейською транспортною мережею (TEN-T).

На саміті кожна з країн ЦА виступила зі своїми пропозиціями розвитку відносин з ЄС. Казахстан виступив з ініціативою збільшення поставок продовольчих товарів і зернових – у даний час в країни Європи експортується понад 5 млн. тон пшениці на рік. Крім того, Казахстан може розпочати експорт понад 100 видів продукції машинобудування, металургії та хімічної промисловості на суму близько $1,5 млрд. Узбекистан запропонував Європі підключитися до розвитку регіонального туризму, а також висловив готовність надавати поставки сільськогосподарської продукції та текстилю. Киргизстан і Таджикистан розраховують на участь ЄС у спільних проектах по використанню водно-енергетичних ресурсів і переробці корисних копалин.

[1] https://www.euractiv.com/section/energy-environment/news/eu-to-introduce-targets-for-raw-materials-self-sufficiency/

[2] https://www.dw.com/ru/redkozemelnye-metally-iz-kitaa-gde-frg-najdet-im-alternativu/a-63542878

[3] Там само

[4] https://www.dkz.gov.ua/files/2021_materials_vol_1_net.pdf

[5] Там само

[6] Там само

[7] https://www.ukrinform.ua/rubric-economy/3615996-v-ukraini-zoseredzeni-pokladi-22-z-30-korisnih-kopalin-kriticnih-dla-es-smigal.html

[8] https://gmk.center/ua/posts/dohid-z-vidhodiv-ukraina-mozhe-podvoiti-pererobku-ta-eksport-shlakiv/

[9] https://www.inastana.kz/news/3500542/bolee-30-mlrd-tonn-othodov-nakopilos-v-kazahstane-minekologii

[10] https://neighbourhood-enlargement.ec.europa.eu/news/eu-ukraine-strategic-partnership-raw-materials-european-bank-reconstruction-and-development-will-2022-11-17_en

[11] https://ec.europa.eu/commission/presscorner/detail/en/SPEECH_22_6971

[12] https://www.consilium.europa.eu/en/press/press-releases/2019/06/17/central-asia-council-adopts-a-new-eu-strategy-for-the-region/

[13] https://www.eeas.europa.eu/sites/default/files/documents/EU-Central%20Asia%20relations%20factsheet.pdf

[14] https://www.eeas.europa.eu/eeas/central-asia%E2%80%99s-growing-importance-globally-and-eu_en

[15] https://akorda.kz/ru/prezidenty-kazahstana-i-evropeyskogo-soveta-proveli-brifing-dlya-predstaviteley-smi-2791614

[16] https://www.eeas.europa.eu/eeas/central-asia%E2%80%99s-growing-importance-globally-and-eu_en

[17] https://www.commonspace.eu/news/eu-and-kazakhstan-strengthen-their-strategic-partnership-signing-agreement-raw-materials

[18] https://www.eeas.europa.eu/eeas/central-asia%E2%80%99s-growing-importance-globally-and-eu_en

[19] https://www.statista.com/statistics/264781/countries-with-the-largest-uranium-reserves/

[20] https://world-nuclear.org/information-library/nuclear-fuel-cycle/mining-of-uranium/world-uranium-mining-production.aspx

[21] https://www.podrobno.uz/cat/economic/uran-obogashchaet-kak-kazakhstan-zanyal-pervoe-mesto-v-mire-po-dobyche-urana-i-pochemu-etot-opyt-vazh/

[22] https://www.sciencedirect.com/science/article/pii/S2590332221006606

[23] Там само

[24] https://www.standardmedia.co.ke/business/article/2000230796/business-why-sgr-is-a-tiny-part-in-china-s-game-plan-to-become-superpower

[25] https://www.sciencedirect.com/science/article/pii/S2590332221006606

[26] Там само

[27] https://tyzhden.ua/ukraina-v-chysli-23-derzhav-shcho-potrapliaiut-u-kytajsku-borhovu-pastku/

[28] https://www.sciencedirect.com/science/article/pii/S2590332221006606

[29] https://eurasianet.org/tajikistan-chinese-company-gets-gold-mine-in-return-for-power-plant

[30] https://www.worldometers.info/oil/#oil-reserves

[31] https://www.worldometers.info/gas/gas-reserves-by-country/

[32] https://www.fpri.org/article/2022/09/europes-wait-for-turkmen-natural-gas-continues/

[33] https://www.euractiv.com/section/energy/news/erdogan-backs-turkmen-gas-link-easing-dependence-on-russia/

[34] https://uainfo.org/blognews/1568365262-turkmenistan-kto-zainteresovan-v-sohranenii-deystvuyushchego.html

[35] https://caspiannews.com/news-detail/turkmenistan-to-double-natural-gas-exports-to-china-2022-10-17-1/

[36] https://turkmenportal.com/blog/51875/si-czinpin-podderzhal-stroitelstvo-chetvertoi-vetki-gazoprovoda-turkmenistankitai

[37] https://ec.europa.eu/commission/presscorner/detail/en/IP_22_4547

[38] Там само

[39] https://www.eeas.europa.eu/eeas/eu-china-relations-factsheet_en#:~:text=The%20EU’s%20approach%20towards%20China,China%20has%20shifted%20over%20time

[40] https://railexpoua.com/novyny/uchasnyky-tmtm-stvoriat-sp-serednii-korydor/

[41] https://newtimes.kz/ekonomika/158652-kazahstan-budet-eksportirovat-uran-v-obhod-rossii-smi

[42] https://cawamedia.wordpress.com/2022/04/15/mellan-korridoren-kommer-att-etablera-ett-samriskforetag-2023/

[43] https://zn.ua/ukr/WORLD/jes-maje-unikati-stvorennja-novikh-zalezhnostej-borel.html

[44] https://www.kmu.gov.ua/news/minfin-ukrayina-otrimala-600-mln-yevro-makrofinansovoyi-dopomogi-yes

[45] https://kz.kursiv.media/2022-03-04/chto-svyazyvaet-kazahstan-i-ukrainu/

[46] https://single-market-economy.ec.europa.eu/sectors/raw-materials/areas-specific-interest/critical-raw-materials_en

[47] https://webgate.ec.europa.eu/isdb_results/factsheets/country/details_uzbekistan_en.pdf

[48] https://www.eeas.europa.eu/sites/default/files/documents/EEAS-CA%20MINISTERIAL%20FACTSHEETS-2022-Kyrgyzstan.pdf

[49] https://www.eeas.europa.eu/sites/default/files/documents/EEAS-CA%20MINISTERIAL%20FACTSHEETS-2022-Turkmenistan_31Oct.pdf

[50] https://policy.trade.ec.europa.eu/eu-trade-relationships-country-and-region/countries-and-regions/central-asia_en

[51] https://www.dw.com/ru/stroit-mosty-a-ne-steny-itogi-sammita-es-ca-v-astane/a-63580160

© Центр глобалістики «Стратегія ХХІ»

Авторська група:

Михайло Гончар,

Оксана Іщук,

Сергій Лесняк

Інформація та погляди, викладені в цьому дослідженні, належать авторам і не обов’язково відображають офіційну думку Фонду Конрада Аденауера та Міністерства закордонних справ України.

Центр глобалістики «Стратегія ХХІ»

вул. Щекавицька, 51 Офіс 26

Київ, 04071, Україна

Е-пошта: info@geostrategy.org.ua